Uit een onderzoek va n Kantar TNS blijkt dat er op dit moment bijna 1,4 miljoen beleggers actief zijn in Nederland. Dit is een groei van 14% over het afgelopen jaar. En deze trend is eenvoudig te verklaren, immers de rente staat extreem laag, de crisis is voorbij, de bedrijfsresultaten zijn per saldo goed en de stijgende lijn van de beurzen geeft de burger goede moed.

n Kantar TNS blijkt dat er op dit moment bijna 1,4 miljoen beleggers actief zijn in Nederland. Dit is een groei van 14% over het afgelopen jaar. En deze trend is eenvoudig te verklaren, immers de rente staat extreem laag, de crisis is voorbij, de bedrijfsresultaten zijn per saldo goed en de stijgende lijn van de beurzen geeft de burger goede moed.

De AFM doet netjes haar werk en waarschuwt vooral nieuwe beleggers voor de potentiële risico’s, vooral wanneer men overweegt ook in Bitcoin te stappen.

Deze waarschuwingen worden frequenter wanneer er sprake is van een zgn. “beleggingskoorts”, een fenomeen wat we nog kennen uit de jaren 90 toen de internetbubbel zijn opgang deed.

‘Het kenmerkende van koorts is een snel stijgende lijn die stopt. En dan zijn beleggers hun geld kwijt’, aldus de AFM. Als dat slaat op de Bitcoin zou dat zomaar kunnen kloppen, maar in het licht van traditioneel beleggen moet dat toch echt genuanceerd worden.

Met beleggen kan je theoretisch al je geld kwijtraken en helaas heeft dat ook in de praktijk plaatsgevonden, denk bijvoorbeeld maar aan het failliet van Imtech.

Laten we echter niet vergeten dat mede dankzij de kredietcrisis en het klappen van de internetzeepbel, er veel nieuwe regelgeving is bijgekomen die de risico’s inzichtelijker maakt en het voor de particuliere belegger een veel toegankelijkere markt heeft gemaakt.

U kunt hierbij denken aan een veel betere zorgplicht van adviseurs, strengere regelgeving bij acceptaties en een betere en strengere bewaking van de continuïteit en met de aankomende nieuwe wet- en regelgeving (MiFID II) wordt de professionele dienstverlening nog transparanter.

Toch is er een grote verandering ten opzichte van de investeringssituatie van eind vorige eeuw.

Spaarders blijven verleid worden met de vooruitzichten op hoge rendementen, en het aantal beleggers zal voorlopig zeker nog blijven toenemen. Het is dus goed dat de AFM nieuwe toetreders tot de beleggingsmarkten blijft waarschuwen, maar veel van deze nieuwe beleggers komen al vanuit de cryptomarkten of hebben inmiddels al ervaringen met digitale aanbieders van investeringsprogramma’s zoals bijvoorbeeld Five Winds, Bitconnect, LikesXL en Skyway. Deelnemers hieraan hebben de risico’s en de daarbij behorende rendementen al aan de lijve ondervonden, en vaak niet in negatieve zin…

De enige reden dat deze mensen nog in traditionele markten stappen, is om een adequate diversificatie te hebben in hun beleggingsportefeuille, dit heeft dan nog maar weinig met het behalen van hogere rendementen te maken, die zijn in de non-traditionals altijd hoger… (net als de risico’s overigens).

De reden dat steeds meer mensen online investeren via internationale aanbieders van investeringsprogramma’s, is naar mijn mening ook het gevolg van de steeds groter wordende ‘vervreemding’ van cliënten met hun eigen bank of beleggingsadviseur.

Kantoren verdwijnen, persoonlijke aandacht is er allang niet meer en de teloorgang van grootbanken die systematisch marktaandeel verliezen ten opzichte van ‘onbekende’ aanbieders op de digitale markten, lijkt niet langer te stoppen.

Deze partijen bieden vaak hoge rendementen tegen een fractie van de kosten, en onbekend maakt al lang niet meer onbemind, zeker niet wanneer men op dit soort programma’s wordt gewezen door vrienden of bekenden die zelf óók deelnemen in het voorgestelde programma en dus uit eerste hand kunnen overtuigen.

Banken zijn dus aan de verliezende hand. Dit is duidelijk zichtbaar op het gebied van internationaal betaalverkeer wat voor een groot deel al is overgenomen door cryptocurrencies. Dit als gevolg van nieuwe blockchaintechnologie die het internationaal opererende bedrijven mogelijk maakt om niet enkel hun contracten en manifesten digitaal en 100% veilig te versleutelen, maar tevens de betaling via dezelfde weg te voldoen tegen veel lagere kosten, risico’s of tijdverlies.

Investeren in nieuwe betalingstechnologie blijkt dan ook voor veel mensen een zeer interessante optie.

Maar ook hier gelden dezelfde regels als in traditionele markten:

- Stap enkel in markten die je kunt begrijpen

- Werk enkel met vermogen wat je kunt missen!

- Diversifieer, stap in meerdere markten gelijktijdig

- Accepteer dat je risico loopt

- Gebruik je verstand!

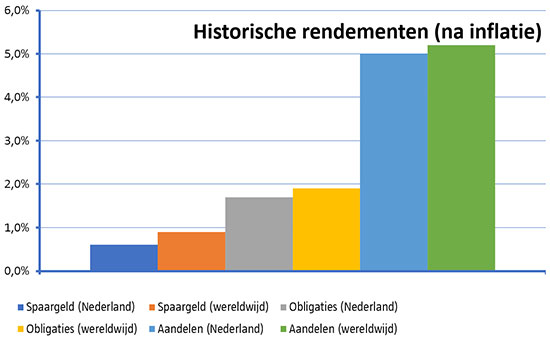

Om serieus deel te nemen in een ‘traditionele markt’ is vaak een initieel vermogen van minimaal enkele duizenden Euro’s noodzakelijk terwijl het gemiddelde rendement maar enkele procenten per jaar bedraagt, spreiding wordt dan al een stuk prijziger.

Voor enkele honderden Euro’s is het echter mogelijk om in verschillende ‘niet traditionele programma’s’ te stappen met rendementen die over de 5% per week kunnen bedragen.

Het risico van onbekende aanbieders ten opzichte van bekende aanbieders kunnen door de verschillende rendementspercentages tegen elkaar worden weggeschreven, zeker wanneer u gelijktijdig deelneemt in meerdere programma’s.

De werkelijke verliezers zullen uiteindelijk de spaarders zijn die afwachten en niets doen, want met de huidige spaarrente is de kans heel erg groot dat je je rendementsdoelstelling niet behaalt en welk risico houdt dat in?

Natuurlijk is de kans dat je plotseling je geld kwijt bent op je spaarrekening nihil, maar jaar in jaar uit achter de feiten aan hobbelen is een 100% risico!

Marcel Mak