U bent een belegger, tenminste wanneer we het woordenboek moeten geloven:

“…iemand die geld investeert in de verwachting winst te maken door de stijging of de daling van de koersen of prijzen…”.

Hierbij maakt het dus niet uit of u deelneemt in aandelen, effecten, grondstoffen, vastgoed of één van de door ons aangeboden programma’s zoals Five Winds, CBT / Crypto Bit Trade of Bitconnect. U heeft effectief een gedeelte van uw geld geïnvesteerd of belegd in een programma om hier een financieel voordeel mee te behalen.

Maar vanaf het moment dat u gekozen heeft en uw initiële betaling heeft gedaan, beginnen de emoties een rol te spelen…

Is het u wel eens opgevallen dat er ineens heel veel Volkswagen kevers rijden sinds u er zelf één heeft gekocht?

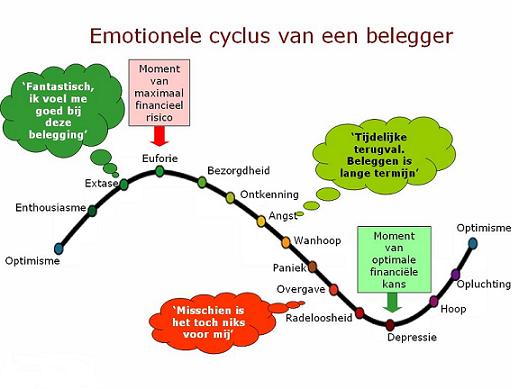

We hebben de neiging om blinde vlekken te hebben voor zaken die ons niet interesseren maar een zeer gevoelige radar voor, met name negatieve, informatie die betrekking hebben op zaken waar we zelf aan deel nemen. Media kunnen misleiden en de werkelijkheid kleuren. Ook op internet is gekleurde of zelfs (bewust) gemanipuleerde informatie te vinden. Al deze informatie heeft een emotioneel effect op ons, en wanneer we emotie toelaten in het beslissingsproces dan kunnen we wel eens voor enorme verrassingen komen te staan.

De belegger lijdt

Ruim drie eeuwen geleden beschreef beurshandelaar Joseph de la Vega in zijn boek ‘Verwarring der verwarringen’ hoe beleggers emotioneel lijden:

Hij die aandelen koopt en ze ziet dalen, is razend omdat hij ze kocht.

Als ze stijgen, is hij razend omdat hij er niet meer kocht.

Als hij ze koopt en ze stijgen, en hij verkoopt ze met winst, en ze stijgen nog hoger, is hij razend omdat hij ze voor een lagere prijs verkocht heeft.

Hij die niet koopt, is razend wanneer de koers toch omhoog gaat omdat hij zijn plan om te kopen niet heeft doorgezet.

Wie niet verkoopt, is razend wanneer de koers daalt, omdat hij de neiging om te verkopen onderdrukte.

Als men hem een raad geeft die goed blijkt te zijn, is hij razend omdat men hem die niet eerder gaf.

En blijkt die raad niet goed, dan is hij razend omdat men hem die gegeven heeft.

Emoties als hebzucht, angst, ongeduld en onzekerheid veroorzaken niet zelden dat een particuliere belegger zijn eigen glazen ingooit. Dat is extra zuur als die belegger speculeerde met een beperkt, moeizaam verdiend vermogen. Toch gebeurt dat keer op keer, want er zijn altijd weer verse, onervaren beleggers met de dwaze hoop snel rijk te worden, waardoor ze hun kop vrijwillig steken in een financiële strop.

Kan niets deze (aanstaande) pechvogels beschermen?

Jawel. Want net als voor timmeren en loodgieten zijn er voor beleggen foefjes die helpen om de klus te klaren zonder dat je materiaal verknoeit of in het ziekenhuis belandt.

Hier heb je er zes:

1. Beleg voor een doel

Als je weet wat je wilt, kun je een strategie bepalen. Voor een pensioenreserve over dertig jaar kun je kiezen voor een belegging die op korte termijn riskanter is, maar op de lange duur meer winstpotentieel heeft. Omgekeerd moet je nooit investeren met geld dat je op korte termijn nodig hebt.

2. Beleg automatisch

Stort maandelijks automatisch een vast bedrag in plaats van je hele spaarvermogen ineens. Door gebruik te maken van programma’s met een cumulatief element profiteer je van een groeiend vermogen zonder aanvullende stortingen te hoeven doen. Dit dempt het beleggingsrisico. Tussentijdse opnames verminderen het risico natuurlijk enorm maar hebben weer een nadelig effect op de potentiële groei van het vermogen.

3. Bouw een luie portefeuille

Verdeel je inleg over een aantal transparante programma’s waarmee je je risico’s spreidt over verschillende bedrijven en soorten beleggingen en geef deze programma’s ook de tijd om te presteren.

4. Inventariseer je luie portefeuille éénmaal per jaar

Neem minimaal 1x per jaar door welke programma’s voor je werken en welke niet. Kijk hierbij niet enkel naar het rendement wat ze periodiek hebben opgeleverd maar ook naar het percentage risico wat je gelopen hebt. Beoordeel programma’s cijfermatig en niet emotioneel.

5. Laat je niet beïnvloeden door anderen

Meningen zijn als neusgaten, iedereen heeft er wel een paar…

Het goedbedoelde maar vaak ongefundeerd advies van familie en vrienden komt vaak voort uit hun persoonlijke angst of geleden verlies uit het verleden.

Het is niet ongebruikelijk dat de persoon die je een deelname in een bepaald programma afraad, boos op je is wanneer je hem niet hebt benaderd nadat je een goed rendement hebt gerealiseerd in datzelfde programma.

Jij kiest en beslist wat voor jouw situatie werkt!

6. Werp alle ongevraagde beleggingsreclames ongezien in de (digitale) prullenbak.

Gooi ook alle financiële sites en fora uit je favorieten. Dat soort informatiebronnen, waar iedereen, ongeacht achtergrond of motivatie, emoties en meningen mag spuien, zijn levensgevaarlijk voor je gemoedrust. Je kunt die info trouwens missen als kiespijn. Een krach komt toch altijd onverwacht. Daar hoef je niet op voorhand voor te lijden.

Angst is gevaarlijk...

“De mens lijdt vaak het meest door het lijden dat hij vreest…”.

Als belegger is het namelijk belangrijker om te accepteren dat altijd winnen onmogelijk is. Economische crisissen en neergangen zijn van alle tijden en het is belangrijk om hier verstandig mee om te gaan. Laat je niet sturen door je angsten en emoties en maak pas een beslissing zodra er goed over nagedacht is. Acteer ook niet te snel op negatieve informatie maar verdiep je in de bron. Deel negatieve informatie niet!

U werkt dan actief mee aan de teloorgang van uw eigen investering en wanneer voldoende mensen hieraan deelnemen ontstaat er een "self fullfilling prophecy" (een foute definitie van de situatie die gedrag oproept waardoor de foute definitie bewaarheid wordt).

Hebzucht is goed..

Laat ik dit artikel afsluiten met één van mijn favoriete filmquotes: ’hebzucht is goed’ uit de film Wall Street. Een gezonde mate van hebzucht in combinatie met wat angst maakt je een emotioneel sterke belegger. Zorg er echter voor dat beide emoties goed in balans blijven zodat je verantwoord en gebalanceerd kunt beleggen.

Teveel hebzucht leidt immers tot te hoge risico’s en daardoor een lager of negatief rendement.

Angst leidt daarentegen tot onzekerheid waarbij er vaak helemaal niet belegt wordt. Met beleggen behaal je op de lange termijn een hoger rendement dan met sparen waardoor niet beleggen nog steeds schadelijker uitpakt dan onverantwoord beleggen.

Laat je dus altijd eerst goed voorlichten over de mogelijkheden en risico’s die deelname aan bepaalde programma’s met zich meebrengen voor je een definitieve beslissing neemt.

Wij van Cleo Company staan voor u klaar om u zo volledig mogelijk te informeren maar de uiteindelijke beslissing ligt altijd bij u.